・新NISAってはじめた方が良いの?

・夫婦でNISA口座は開設した方が良いの?

SHERRY

SHERRY10年以上の投資経験を持つ夫婦が、新NISA口座を開設する際に調べたポイントを踏まえて、それぞれの悩みにお答えしますね。

この記事で分かること

- 新NISAの概要

- 夫婦でNISA口座を開設する際のポイント

- 2人ともNISA口座を開設した方が良い夫婦とは?

この記事を読み終えることで、「夫婦でNISA口座を開設するメリット」に加えて、「2人ともNISA口座を開設した方が良い夫婦とは?」を理解できます。新NISAを検討している人は、ぜひ参考にしてみてください!

新NISAの概要と活用すべき理由

新NISAとは?

はじめにNISA(ニーサ)は、個人の資産形成をサポートするための国の税制優遇制度です。株式や投資信託の配当金・分配金、値上がりで得られた利益に対する税金が非課税になります。

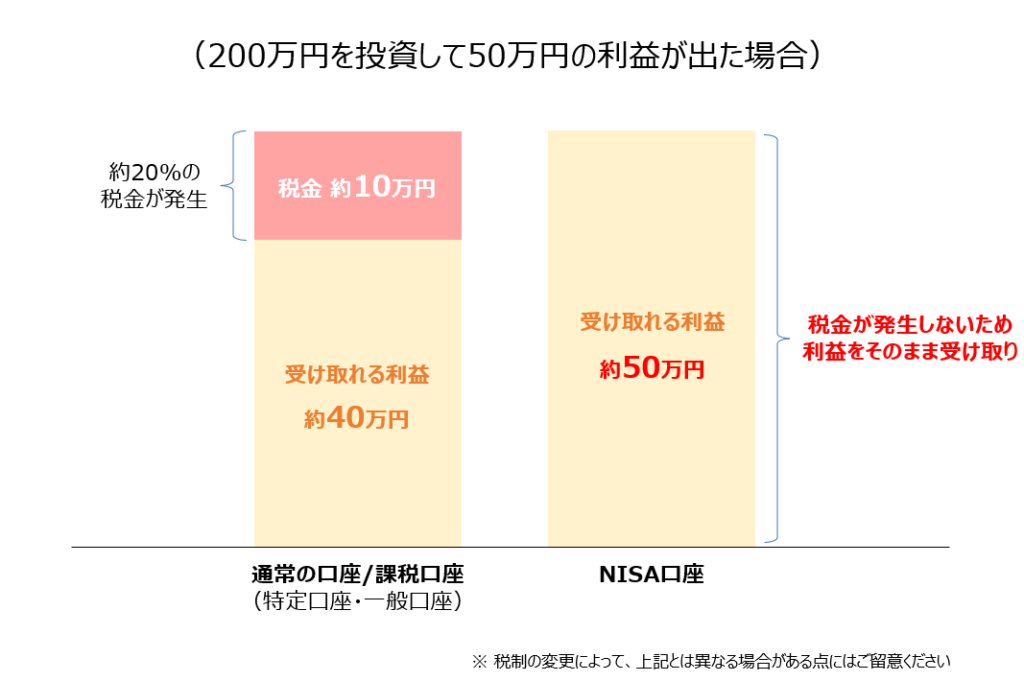

通常、株式や投資信託などから得られた利益には、約20%の税金がかかります。

仮に200万円を投資して50万円の利益が出た際、通常の口座(特定口座および一般口座)で投資していた場合には、約10万円を納税する必要がありますが、NISA口座で投資していた場合は50万円の利益をそのまま受け取ることができます。

NISAは2014年1月から始まった制度ですが、2024年1月から新たな制度の新NISAが開始しました。

2024年以降の新NISAの主なポイントは、以下の4点です。

1.NISA制度の恒久化に加えて、非課税保有期間(税金がかからない株式や投資信託などの保有期間)は無期限

→ 長期投資が可能に!

2.非課税保有限度額(税金がかからない投資金額)は最大1,800万円

→ 将来的なライフプランに応じて、投資金額を調整可能!

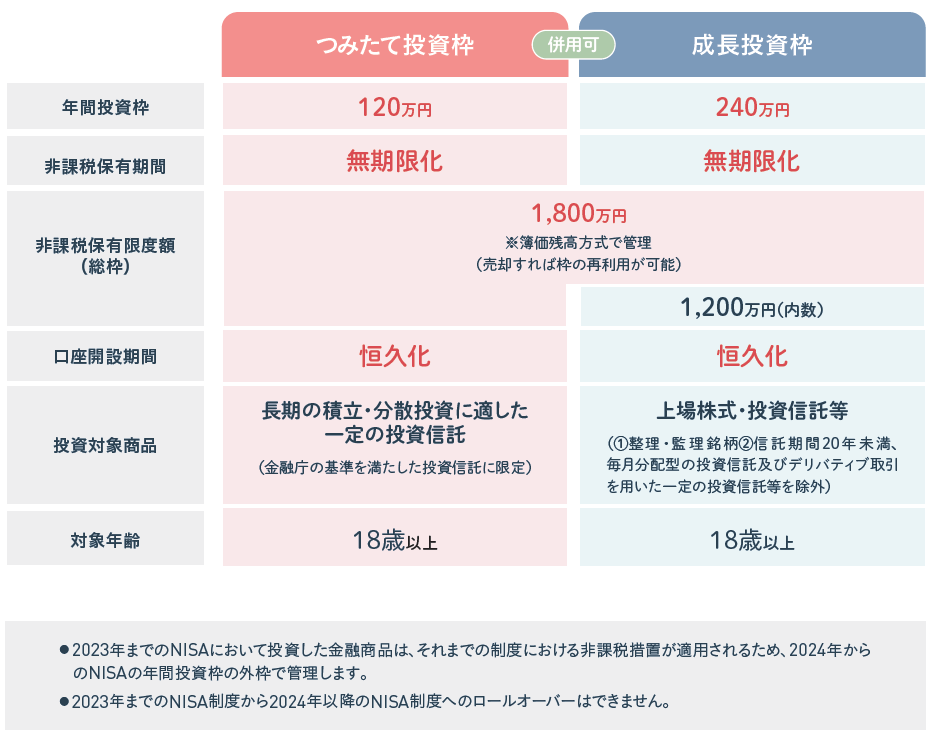

3.年間投資枠は最大360万円

→ 年間でつみたて投資枠は120万円、成長投資枠は240万円まで投資可能!

4.非課税保有限度額は再利用可能

→ NISA口座で保有する株式や投資信託を売却すると、翌年以降に売却した取得金額(簿価)の分、非課税投資枠が復活し、再利用が可能に!

SHERRY

SHERRY「つみたて投資枠」と「成長投資枠」については、以下で詳細を確認してみてくださいね!

引用:はじめてみよう!NISA早わかりガイドブック | 金融庁

新NISAを活用すべき理由

人生には、結婚や出産、自宅の購入、子供の進学、老後生活といったまとまったお金が必要になるライフイベントが想定されます。

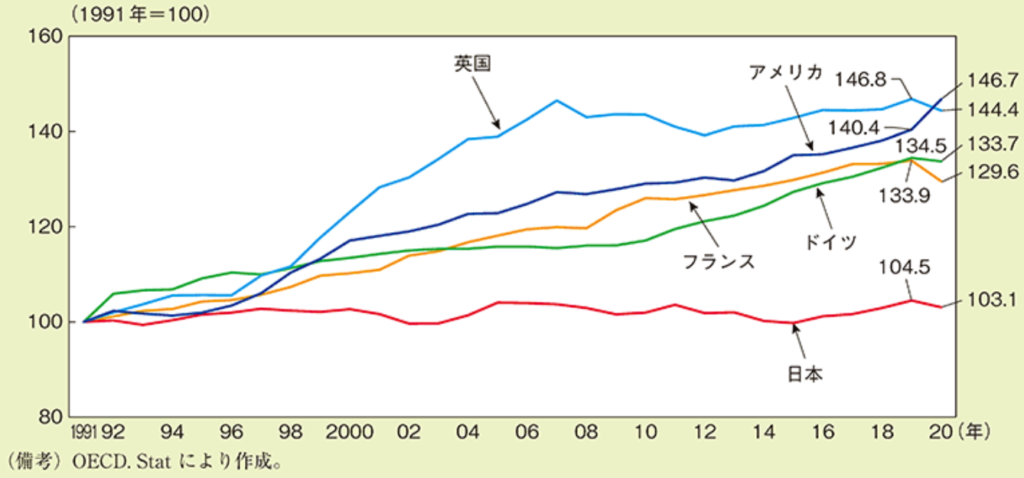

下の図のように、日本における賃金(赤線)はおおむね横ばい推移しており、欧米諸国と比較してかなり伸び悩んでいます。こうした中、将来的なライフイベントに備えて、資産を少しでも増やすことを目的とし、投資を始める人が増えています。

(一人当たり実質賃金の推移)

投資を始めた場合のイメージをするために、外国株式へ投資する場合を仮定してみます。

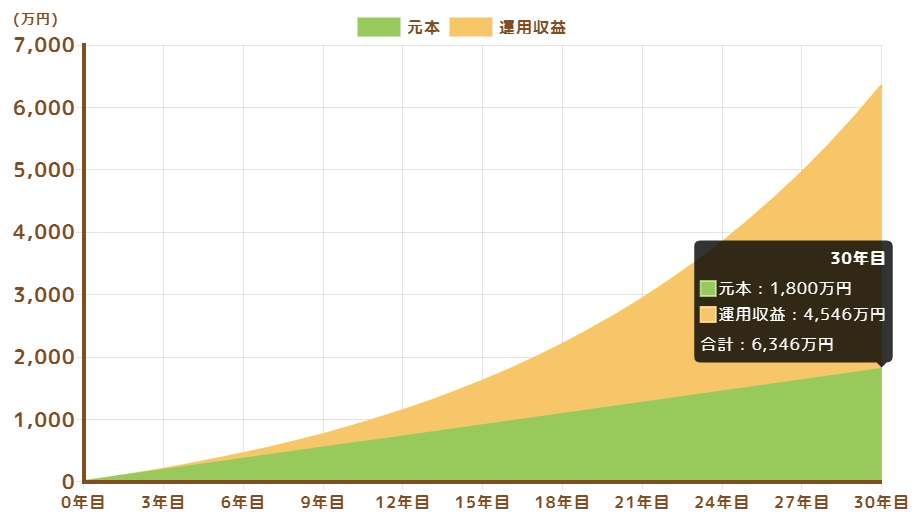

私たちの国民年金などの運用を手掛けるGPIF(年金積立金管理運用独立行政法人)の過去の推計によると、外国株式の期待されるリターンは年率+7.2%です。

この外国株式の期待リターンをベースに、毎月の積立金額を5万円、想定利回りを7.2%、積立期間を30年として、金融庁のつみたてシミュレーターで試算をすると、積立開始から30年で投資元本(投資した金額)は1,800万円、運用資産額は6,346万円、運用収益は+4,546万円となります。

あくまでシミュレーションであり、将来的に必ずしもこの運用収益を得られるわけではない点に留意する必要がありますが、節約などを通じて、毎月5万円を投資に回した結果、投資元本の約3.5倍(=6,436万円÷1,800万円)の運用資産額になる可能性がある点は魅力的ですよね。

新NISAは個人のライフプランに合わせて、無理のない範囲で資産形成を継続するなど上手く活用することで、将来的なお金にかかる不安を解消できる選択肢になります。

引用:つみたてシミュレーター | 金融庁

※ 本シミュレーションは、過去のデータ等に基づいて試算を行うもので、実際値とは異なる場合があります。

※ 本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

※ 本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当サイトが責任を負うものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

SHERRY

SHERRYここまでの話を聞いて、新NISAをやってみたい!と思った人は、まずは銀行や証券会社などでNISA口座を開設することからはじめましょう!

夫婦がそれぞれNISA口座を開設するメリットと注意点

まず、前提としてNISA口座を夫婦でまとめることはできないため、夫婦でそれぞれ口座開設をする必要があります。

もちろん、夫婦のどちらか一人がNISA口座を開設する選択肢もありますが、夫婦でそれぞれNISA口座を開設するメリットは主に5点あります。

1.非課税保有限度額が1,800万円→3,600万円に拡大!

2.夫婦それぞれの投資目的に応じた運用、分散投資によるリスク低減が可能!

3.将来的なトラブルの回避に繋がる

4.相続が発生した場合のリスクヘッジが可能

5.口座開設する金融機関によっては、ポイントが2倍に!

1.非課税保有限度額が1,800万円→3,600万円に拡大!

新NISAでは、1人あたりの非課税保有限度額(税金がかからない投資金額)は1,800万円ですが、夫婦2人で口座開設することで、3,600万円まで非課税で投資することができます。

運用成果にもよりますが、投資できる金額が2倍に増えることで将来的な資産増加が期待できるため、よりライフイベントに備えることが可能となります。

2.夫婦それぞれの投資目的に応じた運用、分散投資によるリスク低減が可能!

夫は株式でリスクを取って資産を増やしたいものの、妻は(株式や債券などに分散投資する)バランス運用でリスクを抑制しながら資産を増やしたいといったように、夫婦間で投資に対するリスク許容度が異なるケースがあります。加えて、投資目的や投資目標(将来的に目指したい資産額)も異なるケースもあります。

そのため、夫婦それぞれでNISA口座を開設して個別に口座を持つことで、自分の投資目的・目標、リスク許容度に応じて株式や投資信託を選べるメリットがあります。

また、夫婦でそれぞれのNISA口座で異なる株式や投資信託へ投資することで、分散投資のメリットを享受することも可能です。

SHERRY

SHERRY夫婦で同じ銘柄の株式や投資信託へ投資するのも良いですが、値動きが異なる銘柄へ分散投資をすることで、少し心配を減らすことができます。

もちろん、どちらか1人のNISA口座で複数の銘柄へ分散投資することも選択肢の一つですが、夫婦2人でNISA口座を開設した方が投資枠を広げることができるため、より分散投資の恩恵を受けながら運用をすることができます。

3.将来的なトラブルの回避に繋がる

夫婦円満がベストですが、もしも離婚をする場合、夫婦のどちらかにお金をまとめていると財産分与が確定するまで、どちらかは自由にお金を使えなくなるリスクがあります。

また、仮に夫婦のどちらかにお金をまとめてNISA口座で運用を行い、投資した1,800万円が3,600万円と2倍になっていた場合を想定すると、離婚によって財産分与を行う場合には一部資金を売却することになります。

この場合、財産分与のお金が入ってきてからNISA口座で新たに投資すればよいとの考え方がありますが、新NISAでは年間に360万円までしか投資できないことから、将来的な値上がりの恩恵を受けられない等の機会損失に繋がるリスクがあります。

もちろん、夫婦で築いた財産は共有だから問題ないという考え方もありますが、自由にお金を使えなくなるリスクなどを想定し、夫婦それぞれでNISA口座を開設して資産形成をした方が無難と言えます。

4.相続が発生した場合のリスクヘッジが可能

万が一、夫婦のどちらかが亡くなってしまった場合、相続が完了するまで資金が凍結されてしまい、銀行口座のみならずNISA口座のお金も使えなくなります。

そのため、夫婦でそれぞれNISA口座を開設することで、相続が発生し口座が凍結された場合のリスクヘッジをすることができます。

5.口座開設する金融機関によっては、ポイントが2倍に!

金融機関によっては、①保有残高に応じてポイントを付与するサービス、②クレジットカードを利用したつみたて投資サービス(クレジットカードでのポイント獲得)などを提供しており、夫婦でNISA口座を開設することでポイントを2倍貯めることができます。

仮にクレジットカードを利用して、新NISAのつみたて投資枠で投資する場合のポイント還元率が0.5%とし、夫婦でそれぞれ毎月10万円ずつ積み立てると年間12,000ポイントをためることができます。

金融機関によってサービス内容は異なりますので、ご自身の投資プラン・ライフスタイルに応じた銀行や証券会社でNISA口座を開設することをオススメします!

夫婦がそれぞれNISA口座を開設する場合の注意点

専業主夫(主婦)の家庭の場合、どちらかが稼いだお金をNISA口座へ移して投資することになりますが、贈与税に注意する必要があります。

夫婦や親子間において、生活費として使われる金銭には贈与税はかかりませんが、投資のための金銭には贈与税が課されてしまいます。

ただし、贈与税は1人あたりの受取額が110万円までなら非課税とされているため、夫婦どちらかが稼いだ資金をもう一人の口座へ移して運用する場合には、この点を意識しながら資金を移す必要があります。

※ 詳細はお近くの税務署や税理士の方へご相談ください

また、夫婦でNISA口座を開設すると、1人で投資する場合よりも投資金額が大きくなるケースがあります。この場合、市場環境が良い時は大きく利益を得ることができますが、逆の場合は損失が大きくなるなど、市場変動の影響を受けるリスクが高くなります。

SHERRY

SHERRYNISAで運用を始めて、すぐに利益が出る場合もあれば、タイミングによっては損失が出る場合もあります。日々の値動きに一喜一憂せず、長期目線で運用する気持ちを持ちながら、夫婦で運用していくことが大切です!

2人ともNISA口座を開設した方が良い夫婦とは?

夫婦がそれぞれNISA口座を開設した方が良いケースは、次の通りです。

1.投資に回す余裕資金がある夫婦

2.長期目線で投資できる夫婦

1.投資に回す余裕資金がある夫婦

言わずもがなですが、NISA口座で投資を行うためには、収入から生活費などを差し引いて残ったお金の中でも、すぐに使う予定のないお金が必要になります。

そのため、

- 共働きの夫婦

- 副業などの収入がある夫婦

- 専業主夫(主婦)でも収入がそれなりにある夫婦

- 親戚からの相続や贈与でまとまったお金がある夫婦

など、投資に回す余裕資金がある夫婦は、2人でNISA口座を開設して投資することに向いていると言えます。

冒頭でもお示しした通り、日本は欧米諸国と比較して賃金が伸び悩んでいるほか、昨今の食料品や電気、ガス、ガソリンなどの値上げを踏まえても、預貯金だけで持っているとお金の価値が目減りしてしまいます。

こうした中、生活に支障のない範囲で、余裕資金をNISA口座で上手く運用するメリットは相応にあると言えます。

SHERRYあまり投資に回すお金がない!という方は以下の記事も参考にしてみてくださいね。

2.長期目線で投資できる夫婦

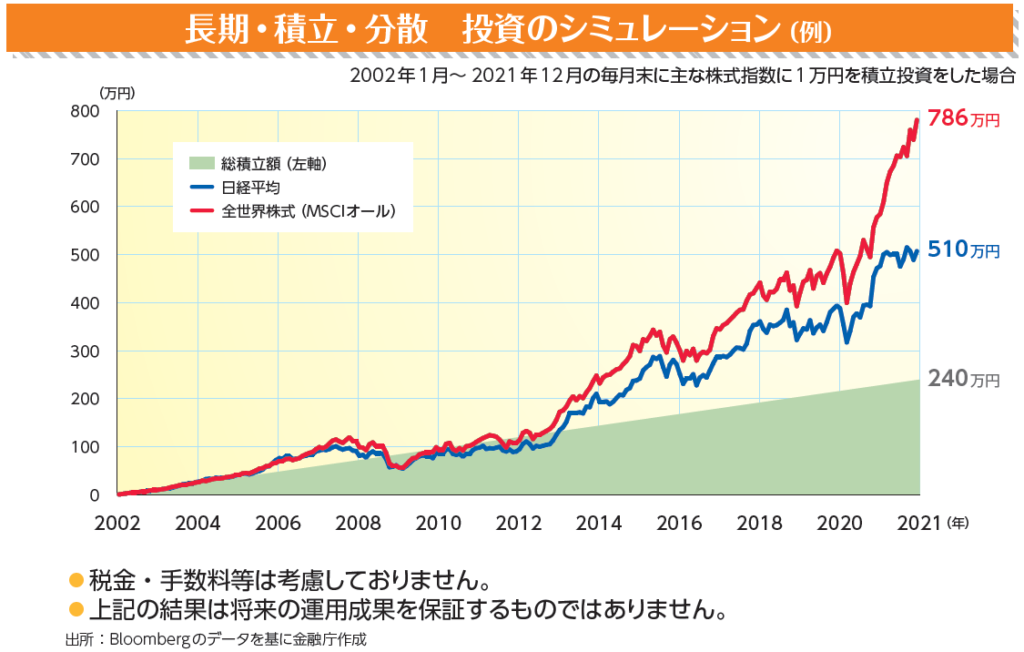

皆さまご存じの通り、株式などへの投資は長期的にリターン獲得が期待されるものの、短期的には下落する局面があります。

実際、金融庁が作成した長期・積立・分散の投資シミュレーション(毎月末、主な株式指数へ1万円を積立投資したと想定した場合のシミュレーション)を確認すると、リーマンショックが発生した2008年以降は数年間にわたって、運用金額が総積立額を下回る局面があります。

引用:考えてみませんか!? “NISA”で資産形成!! | 金融庁

このように、短い期間では市場環境の影響を受けるもの、長期的には総積立金額を大きく上回る投資成果に繋がっています。そのため、短期的な資産の変動に一喜一憂せず、長期目線で投資できる夫婦にはNISA口座での投資が向いています。

SHERRY長期目線で投資をするためにも、夫婦で将来のライフプランをしっかりと考えることも重要です!

まとめ

この記事でまとめてきた「新NISAの概要」、「夫婦がそれぞれNISA口座を開設するメリットと注意点」、「2人ともNISA口座を開設した方が良い夫婦とは?」について、改めてまとめると、

【新NISAの概要】

・NISA制度が恒久化され、非課税保有期間(税金がかからない株式や投資信託などの保有期間)は無期限

・非課税保有限度額(税金がかからない投資金額)は最大1,800万円

・年間投資枠は最大360万円

・非課税保有限度額は再利用可能

・上手く活用することで、将来的なお金にかかる不安を解消できる選択肢になり得る

【夫婦がそれぞれNISA口座を開設するメリットと注意点】

・非課税保有限度額が1,800万円→3,600万円に拡大

・夫婦それぞれの投資目的に応じた運用、分散投資によるリスク低減が可能

・将来的なトラブルの回避に繋がる

・相続が発生した場合のリスクヘッジが可能

・口座開設する金融機関によっては、ポイントが2倍に!

・夫婦間で資金を移す場合は、贈与税に注意!

【2人ともNISA口座を開設した方が良い夫婦とは?】

・投資に回す余裕資金がある夫婦

・長期目線で投資できる夫婦

夫婦でNISA口座を開設することで、様々なメリットを享受することができるため、この記事を読み終えて、夫婦で相談した結果、新NISAに挑戦してみよう!という方は、ぜひ夫婦2人で銀行や証券会社で口座開設をしてみてください。

私たち夫婦は2014年のNISA制度が始まってから投資をはじめていますが、早めに投資をはじめてよかったと強く感じております!