最近、友人や会社の同僚が資産運用(投資)を始めているのですが、ギャンブルとの違いが分からず、あと一歩が踏み出せません・・・

このようなお悩み・疑問にお答えします。

SHERRY

SHERRY夫婦で10年以上にわたる投資経験を持つ私がわかりやすく説明しますね!

この記事で分かること

- 資産運用(投資)の必要性

- 資産運用とギャンブルの違い

- 資産運用の主な手段

なぜ資産運用(投資)をする必要があるのか?

老後資金2,000万円問題や2024年に生まれ変わった新NISA制度などを受けて、資産運用への関心が高まりつつありますが、私たち夫婦は以下のように考えて、以前から投資に取り組んでします!

1.将来に向けた資金を準備すること

2.インフレ(物価の上昇)による貯金の目減りを避けること

この背景には、以下の理由が挙げられます。

- 今後も少子高齢化が進み「定年まで企業に勤めて、老後は年金を貰いながら余生を楽しむ」といった生活を送ることが難しくなっているため、老後資金を自助努力で準備する必要がある

- 長引く低金利政策の影響で定期預金の金利が低く、定期預金では少額しか増やせない

- インフレ率※は年々上昇しており、貯金をしているだけでは価値が目減りしてしまう

※インフレ率:モノの値段の上昇率

最後のインフレ率については、皆さんも生活必需品などの値段が徐々に値上げされていることなどから感じていると思います。

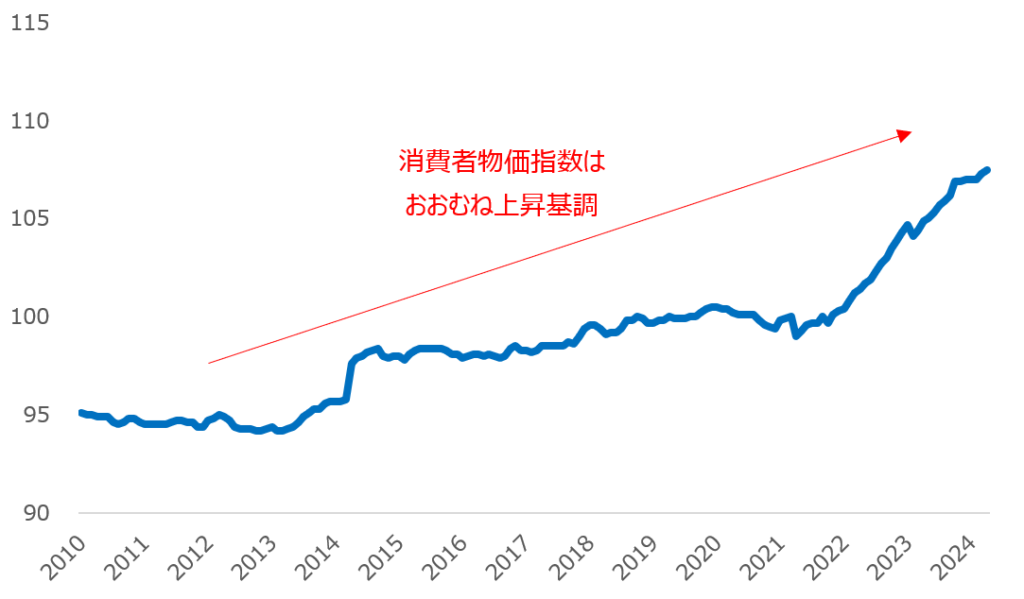

実際、総務省統計局が提供する消費者物価指数の推移を確認すると、2010年以降、おおむね上昇基調で推移していることが見て取れます。

総務省統計局ホームページ/消費者物価指数(CPI)を基に作成 ※2020年=100

このように物価が上がり続けると、「お金の価値が目減りしてしまう」という問題が生じます!

具体例を用いて「お金の価値が目減りする理由」について、考えてみたいと思います。

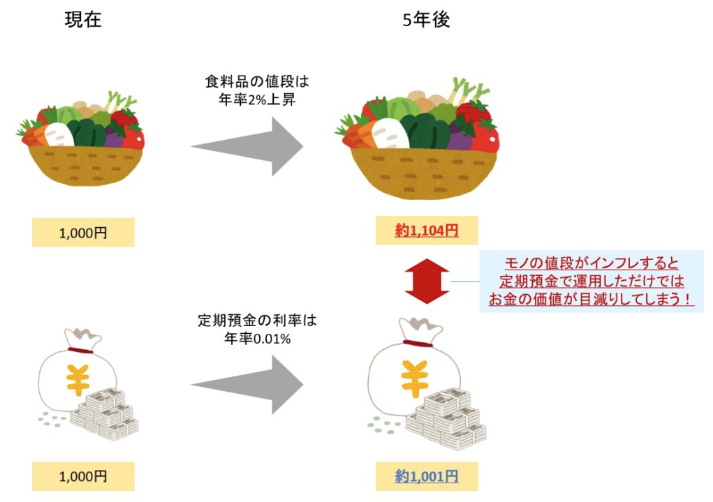

下図のように、現時点で1,000円の食料品があるとします。なお、今後5年間で食料品の値段が毎年2%ずつ上昇すると仮定します。これに対して、1,000円を年率0.01%の定期預金に5年間預けたとします。

すると、5年後の食料品の価格は約1,104円に上昇しているのに対して、定期預金に預けていたお金は約1,001円にしかならず、現時点で買うことができた食料品を購入できなくなってしまいます。

つまり、食料品の値段の上昇(インフレ)に対して、定期預金で増えた金額が少ないため「実質的にお金の価値が目減りしてしまった」ということです。

特に、長引く低金利政策によって定期預金で資産を増やすことが難しい中、私たちが資産運用(投資)を活用する蓋然性は高まっていると言えるかと思います。

SHERRY

SHERRY私たち夫婦は節約によって生じた余裕資金を「資産運用(投資)」に回すことで、「将来に向けた資金の準備」および「インフレ対策」に取り組んでいます!

ただし「資産運用(投資)ってギャンブル(投機)と同じじゃないの?」と考える方もいらっしゃるかと思います。(実際、私も以前はそのように考えていました)

そこで、本記事では、「資産運用(投資)とギャンブル(投機)の違い」および「主な資産運用の手段」について、解説してみたいと思います。

資産運用(投資)とギャンブル(投機)の違い

“資産運用”や”投資”といった言葉を聞くと「投資は増えるか減るか分からないから、ギャンブル(投機)と同じだ」と考える方もいらっしゃるかも知れませんが、資産運用(投資)とギャンブル(投機)は根本的に仕組みが異なります。

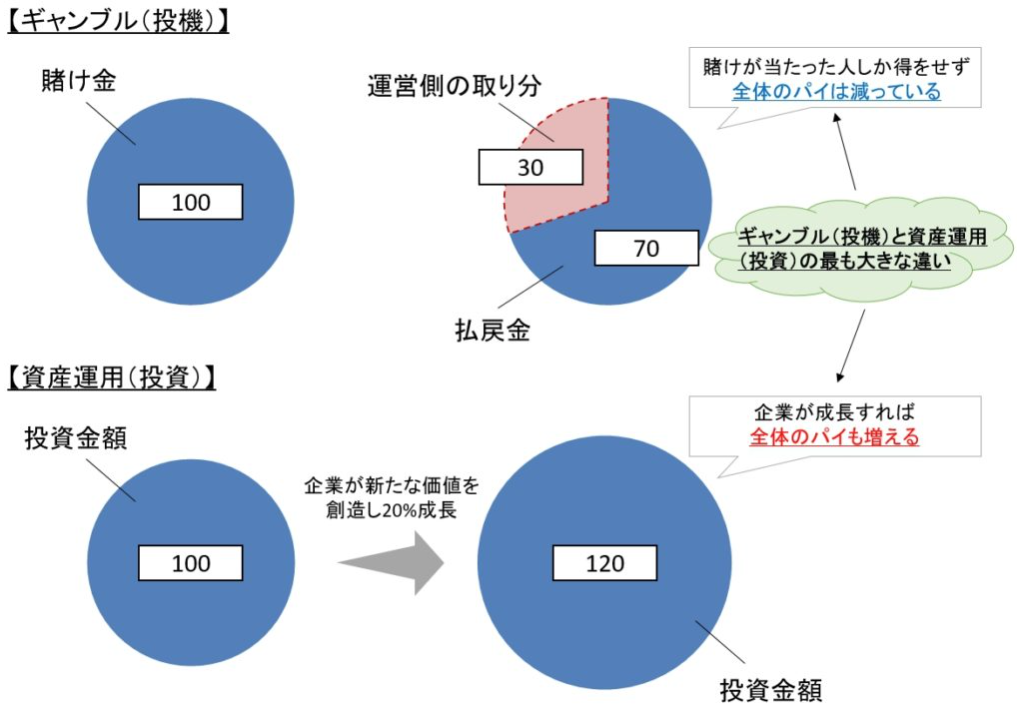

ギャンブル(投機)は、掛け金から主催者の取り分を差し引いた後の金額を、予想が的中した人達に分配するため、お金の出し手からすると全体のパイが減ってしまいます。

一方、資産運用(投資)は、国や企業が成長に必要な資金を提供することで、将来的に利益の分配などを受けます。つまり、企業や国が成長に伴って新たな価値を創造すれば、出し手からすると全体のパイが増えます。

皆さんもご存知の通り、リーマンショックなどの景気後退局面では、一時的に下落することはあるものの、継続的な成長を続けてきた米国株式市場などは長期的には上昇基調で推移しています。

これは、投資先の企業がスマートフォンなど今までに無かった技術を開発したり、新しいビジネスを展開したりすることで、常に成長を続けていることなどが背景にあります。

つまり、ギャンブル(投機)と資産運用(投資)の違いは「投資したお金に対して、経済的な成長(経済的な価値の増加)が見込まれるか否か」ということです。

資産運用にはどういう手段があるのか?

これまでの話を踏まえて「資産運用(投資)を検討してみたいけど、具体的にどのような手段があるのだろう?」という方もいらっしゃるかと思います。

私たちが利用できる主な資産運用の手段をまとめると、以下の通りです。

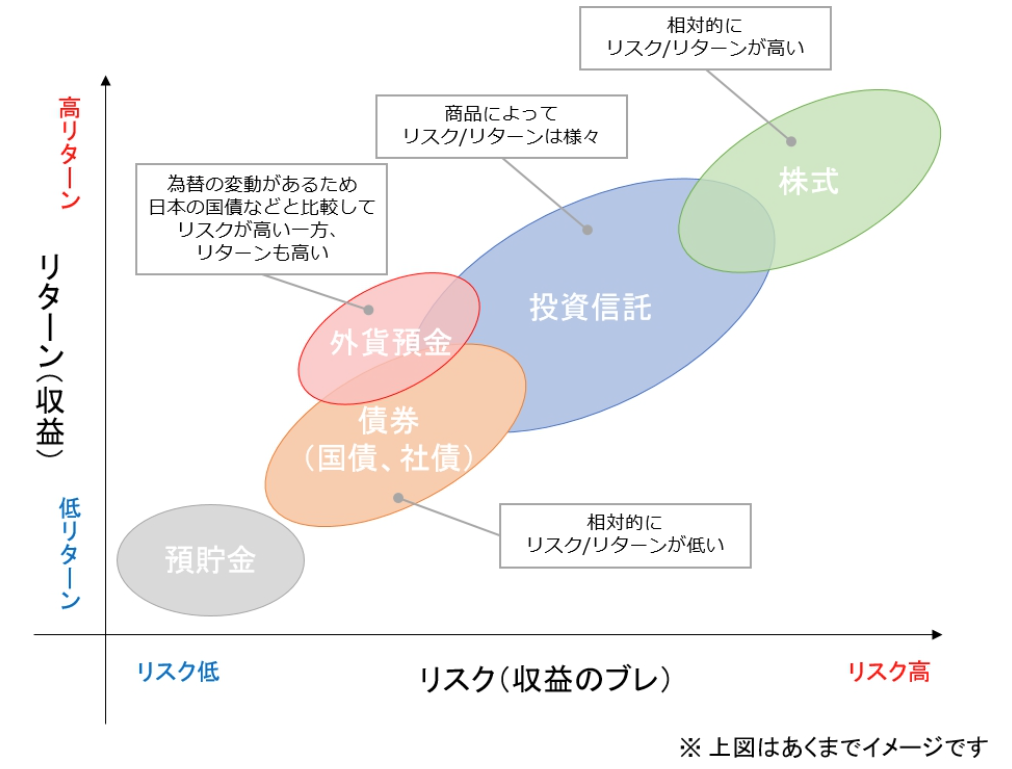

1.株式

2.債券

3.投資信託

4.外貨預金

皆さんも、どれも1度は耳にしたことがあるのではないでしょうか?なお、これらの資産運用の手段はそれぞれリスクやリターンが異なります。

下図はあくまでイメージ図ですが、一般的に株式は相対的にリスク・リターンが高く、債券は相対的にリスク・リターンとも小さいと言われております。

ただし、短期的には景気後退局面における資産価値の目減りなどのリスクがあるため、「投資する資産」や「投資するタイミング」を分散することで、リスクを抑えながら運用するなどの工夫も必要です。

また、年齢や家族構成、手元の余裕資金の状況などを踏まえた上で、どの商品が自分にとって最適か考える必要もあります。

まとめ

この記事でまとめてきた「資産運用(投資)の必要性」、「資産運用とギャンブルの違い」、「資産運用の主な手段」について、改めてまとめると

・資産運用(投資)は「将来に向けた資金の準備」および「インフレ対策」に対する有効な手段

・ギャンブル(投機)の違いは「投資したお金に対して、経済的な成長(経済的な価値の増加)が見込まれるか否か」

・資産運用(投資)の手段として主に株式・債券・投資信託・外貨預金の活用が挙げられるが、「投資する資産」や「投資するタイミング」を分散するなどの工夫も必要

資産運用(投資)は投資したお金が増えることもあれば減ることもあるので、ギャンブルと同じだ!と考える方もいるかも知れません。

本記事を通じて、資産運用(投資)は上手く活用すれば、自分の資産を増やすだけでなく、インフレなどから守ってくれるものになり得るという印象を持っていただければ幸いです。