教育資金や老後資金を準備できるか不安を感じています。友人や職場の同僚が新NISAを始めていますが、私も始めた方がよいでしょうか?

SHERRY

SHERRY私は将来的な教育資金や老後資金に備えることを目的に新NISAなどで運用をしているので、メリットや注意点などをお伝えしますね!

この記事で分かること

- 教育資金や老後資金で必要な金額

- 教育資金・老後資金を準備するためのアプローチ

- 新NISAを活用した運用のポイント

この記事を読み終えることで、新NISAを活用した教育資金・老後資金の準備をする上でのメリットや注意点などを理解できます。

将来的のライフイベントに向けて運用を検討している方は、ぜひご一読ください!

教育資金や老後資金で必要な金額とは?

何事も準備をするためには、ゴールを明確にする必要があります。

そのため、はじめに将来的な教育資金や老後資金を準備するためにどれくらいの金額が必要なのか確認してみましょう!

子供の教育費の目安

文部科学省の調査結果によると、幼稚園、小学校、中学校、高等学校(全日制)、大学の学費は以下の通りです。

| 区分 | 学習費総額 | |

|---|---|---|

| 幼稚園 | 公立 | 472,746円 |

| 私立 | 924,636円 | |

| 小学校 | 公立 | 2,112,022円 |

| 私立 | 9,999,660円 | |

| 中学校 | 公立 | 1,616,317円 |

| 私立 | 4,303,805円 | |

| 高等学校(全日制) | 公立 | 1,543,116円 |

| 私立 | 3,156,401円 | |

| 大学 | 国立 | 2,425,200円 |

| 公立 | 2,536,757円 | |

| 私立 | 3,969,723円 |

※大学:令和3年度の初年度の入学料および4年分の授業料の合計

出典:令和3年度子供の学習費調査, 国公私立大学の授業料等の推移

あくまで平均値のため、入学する学校によって教育費(総額)が変動する可能性はありますが、最も安い「幼稚園から高等学校(全日制):全て公立、大学:国立」のパターン、最も高い「幼稚園から大学:全て私立」のパターンの教育費(総額)は、それぞれ約817万円、約2,235万円です。

| 教育費(総額) | |

|---|---|

| 最も安いパターン 幼稚園から高等学校(全日制):全て公立、大学:国立 | 8,169,401円 |

| 最も高いパターン 幼稚園から大学:全て私立 | 22,354,225円 |

一般的に教育費は、幼稚園から高等学校までは普段の生活費の中から捻出し、これと並行して大学でかかる費用を準備するケースが多いかと思います。

そこで、子供が18歳で私立大学へ進学した場合を想定すると、400万円を準備することが一つの目安になります。

SHERRY

SHERRY子供が1人で400万円ですが、2人以上いる場合は更に教育資金が必要になるので、計画的な準備が必須です

老後資金の目安

老後資金と聞くと「老後2,000万円問題」が頭に浮かぶ方が多いと思います。

老後2,000万円問題は、金融庁の報告書「高齢社会における資産形成・管理」において一般的な無職の夫婦のみの世帯は、年金収入などから支出を差し引くと毎月約5万円の不足が生じ、余命が30年あった場合、2,000万円の取り崩しが必要になると発表されたことを指します。

夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。この金額は

金融庁:高齢社会における資産形成・管理

あくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。

各人の生活スタイルや介護費・医療費によって必要な金額は異なりますが、金融庁の報告書のモデルケースを想定し、公的年金以外を除いて、夫婦で2,000万円の老後資金を準備することが一つの目安になります。

教育資金・老後資金を準備するためのアプローチ

ここまでで、教育資金と老後資金の目安となる金額を確認したため、次は目標達成に向けたアプローチについて確認してみましょう!

主な4つのアプローチとメリット・デメリット

教育資金と老後資金を準備するための主な4つのアプローチとそれぞれのメリット・デメリットをまとめると、以下の表の通りです。

| 教育資金 | 老後資金 | |

|---|---|---|

| 預貯金 | 【メリット】 ・元本割れリスクが無く、安全性が高い ・流動性が高く、必要な時にすぐに引き出せる 【デメリット】 ・金利が低く、資産が増えにくいため、インフレリスクが高い | |

| 新NISA | 【メリット】 ・株式や投資信託への投資を通じて、高いリターンが期待できる ・売却益や配当などの利益に対する税金がかからない ※通常は約20%の税金が発生 【デメリット】 ・元本保証がない(市場環境によっては元本割れするリスクがある) | |

| 学資保険 | 【メリット】 ・定期的に保険料を払い込むため、着実に貯めることができる ・契約者(保護者)が死亡または高度障害状態となった場合、保険料の払い込み免除などがある ・生命保険料控除による節税効果がある 【デメリット】 ・返戻率※はあまり高くない ※支払保険料総額に対する満期保険金などの受取金額 ・途中で解約すると元本割れする可能性がある | 利用不可 |

iDeCo(イデコ、個人型確定拠出年金) | 利用不可 | 【メリット】 ・節税効果があり、老後資金を計画的に積み立てることができる 【デメリット】 ・元本保証がない(市場環境によっては元本割れするリスクがある) ・受給開始年齢になるまで、原則としてiDeCoに拠出したお金は引き出せない |

この中でも、新NISAとiDeCo(イデコ)は少額から投資を始めることができるほか、税制上のメリットが大きいため、多くの人から注目を集めています。

いずれも、市場環境によっては元本割れのリスクがありますが、長期目線で積立投資をすることで、リスクを抑えながら資産を増やせる期待ができます。

SHERRY教育資金は新NISA、老後資金はiDeCo(イデコ)と新NISAの併用という形で利用するのがオススメです!

投資期間に応じたアプローチがポイント!

長期目線で積立投資をできる場合は、新NISAやiDeCo(イデコ)が有効な選択肢と言えますが、いつまでにお金を準備するのか?も重要なポイントです。

教育資金を例に考えてみます。子供が生まれたばかりと仮定すると、子供の大学進学にかかる費用が発生するのは18年後であり、長期間にわたって投資ができることから、株式や投資信託などでリスクを取って運用する選択肢は有用と言えます。

一方、子供が16歳で2年後の大学進学に控えている場合は投資期間が短く、運用開始後にリーマンショックのような大幅な市場下落が発生してしまうと、最悪の場合、子供の進学を断念せざるを得ない可能性があります。

このように投資期間が長い場合は、ある程度リスクを取って新NISAなどで準備を進めることができますが、数年以内に使う予定があるなど投資期間が短い場合は、預貯金などリスクが小さい金融商品で準備するなど、投資期間に応じたアプローチが重要です。

老後資金は退職金で十分?

老後資金として2,000万円を準備するのであれば、会社からもらえる退職金で十分では?という意見があるかと思います。

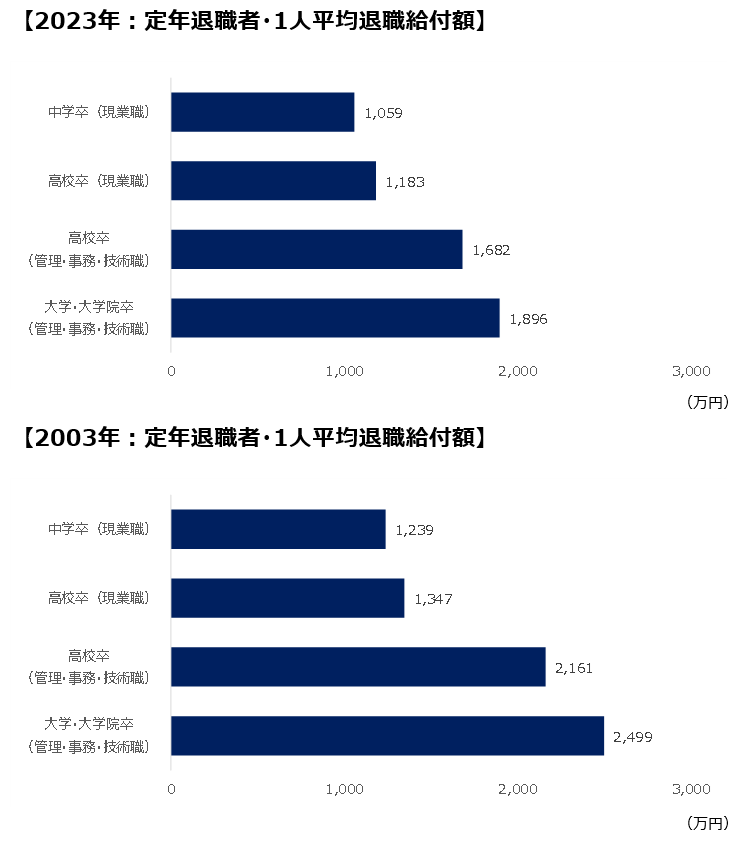

厚生労働省の就労条件総合調査によると、2003年~2023年の過去20年間で平均退職給付額は減少しており、読者の皆さまが退職を迎えるタイミングでは更に減少する可能性がある点に注意が必要です。

出典:厚生労働省 就労条件総合調査を参考に作成

加えて、様々な働き方が浸透し、フリーランスや派遣社員・契約社員といった働き方を選択する人も相応に増えています。

こうした働き方をする場合、一般的には退職金がないため、資産運用などを通じて計画的に老後資金を準備する必要があると言えます。

新NISAを活用した教育資金・老後資金の運用シミュレーション

これまでの内容を踏まえて、教育資金・老後資金のいずれの準備にも活用できる「新NISA」を活用した場合の運用シミュレーションについて考えてみたいと思います!

教育資金400万円に向けた新NISAでの運用

子供が生まれてから18歳になるまでの18年間で、教育資金400万円を新NISAで準備すると仮定します。

金融庁のつみたてシミュレーターを用いて、新NISAで投資する投資信託の想定利回りが3, 5, 7%の3つのパターンで、目標金額である400万円を達成するために必要な毎月の積立金額を計算したものが以下です。

| 想定利回り | 毎月の積立金額 | 総積立金額 |

|---|---|---|

| 年率3% | 13,989円 | 約302万円 |

| 年率5% | 11,455円 | 約247万円 |

| 年率7% | 9,287円 | 約201万円 |

※ 本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

※ 本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当サイトが責任を負うものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

あくまでシミュレーションのため、上記の金額を積み立てれば必ず400万円を準備できるというわけではないですが、投資をせずに400万円を用意しようとする場合、約18,616円(=400万円÷216ヵ月)を毎月貯金する必要があることを踏まえると、新NISAで運用した場合は毎月の積立金額は小さくなっており、メリットを確認できますね。

児童手当と新NISAを活用した教育資金の準備

2024年10月より、国の子育て支援策として支給される児童手当が変わります。

主な変更点は、①支給期間が新たに高校卒業まで延長、②第3子以降の支給額を月額3万円に増額(3歳~高校卒業まで)、③所得制限の撤廃、の3点です。

| 支給額(月額) | |

|---|---|

| 0~3歳未満 | 15,000円 |

| 3歳~小学生修了前 | 10,000円(※) |

| 中学生 | 10,000円(※) |

| 高校生 | 10,000円(※) |

生まれた月にもよりますが、高校を卒業するまでに240万円近くの児童手当を受給できます。

そのため、児童手当を原資として新NISAで毎月積み立て投資を行うことで、目標となる400万円を準備することも選択肢の一つにした方が良いでしょう。

老後資金2,000万円に向けた新NISAでの運用

定年退職の年齢を65歳とし、老後資金を新NISAで準備することを仮定します。

なお、投資を始める年齢によって投資期間が異なるため、25歳(投資期間:40年)・35歳(投資期間:30年)・45歳(投資期間:20年)・55歳(投資期間:10年)の4パターンとします。

金融庁のつみたてシミュレーターを用いて、各運用期間における新NISAで投資する投資信託の想定利回りが3, 5, 7%の3つのパターンで、目標金額である400万円を達成するために必要な毎月の積立金額を計算したものが以下です。

| 想定利回り | 毎月の積立金額 | 総積立金額 |

|---|---|---|

| 25歳(投資期間:40年) | ||

| 年率3% | 21,597円 | 約1,037万円 |

| 年率5% | 13,106円 | 約629万円 |

| 年率7% | 7,620円 | 約366万円 |

| 35歳(投資期間:30年) | ||

| 年率3% | 34,321円 | 約1,236万円 |

| 年率5% | 24,031円 | 約865万円 |

| 年率7% | 16,394円 | 約590万円 |

| 45歳(投資期間:20年) | ||

| 年率3% | 60,920円 | 約1,462万円 |

| 年率5% | 48,658円 | 約1,168万円 |

| 年率7% | 38,394円 | 約921万円 |

| 55歳(投資期間:10年) | ||

| 年率3% | 143,122円 | 約1,717万円 |

| 年率5% | 128,798円 | 約1,546万円 |

| 年率7% | 115,551円 | 約1,387万円 |

※ 本シミュレーションのいかなる内容も、将来の結果を予測し、保証するものではありません。

※ 本シミュレーション及び掲載された情報を利用することで生じるいかなる損害(直接的、間接的を問わず)についても、当サイトが責任を負うものではありません。実際の資産運用や投資判断に当たっては、必ずご自身の責任において最終的に判断してください。

SHERRY

SHERRY市場環境次第ではありますが、できるだけ早いタイミングから新NISAで投資をはじめた方が、少ない積立金額で老後資金2,000万円を達成することが期待されます!

仮に定年退職までの10年間であっても、投資対象の想定利回りに応じて、毎月11.5万円~14.3万円程度を積み立てることで、目標である2,000万円を準備できる可能性はあります。

そのため、新NISAを活用して将来的な老後資金を運用することは検討した方が良いと言えます。

新NISAで教育資金/老後資金を運用する上でのポイント

新NISAは投資信託や株式などで運用をするため、預貯金や学資保険などと比較して高いリターンの獲得が期待されますが、市場環境によっては元本割れのリスクがあります。

元本割れリスクが怖い!という方もいるかと思いますが、以下の3点を意識しながら運用をすることがポイントです。

長期・積立・分散投資をする

新NISAでの投資の基本は「長期・積立・分散投資」です。

・長期投資:投資で得られた利益を当初の投資元本と合わせて運用することで、得られる「複利効果」が大きくなるため、長期間にわたって運用を続けることで資産拡大が期待されます

・積立:あるタイミングで一括投資せず、一定金額を継続的に投資し、購入時期を分散することで平均購入単価を平準化することができるため、長期投資を行う上で有効とされています

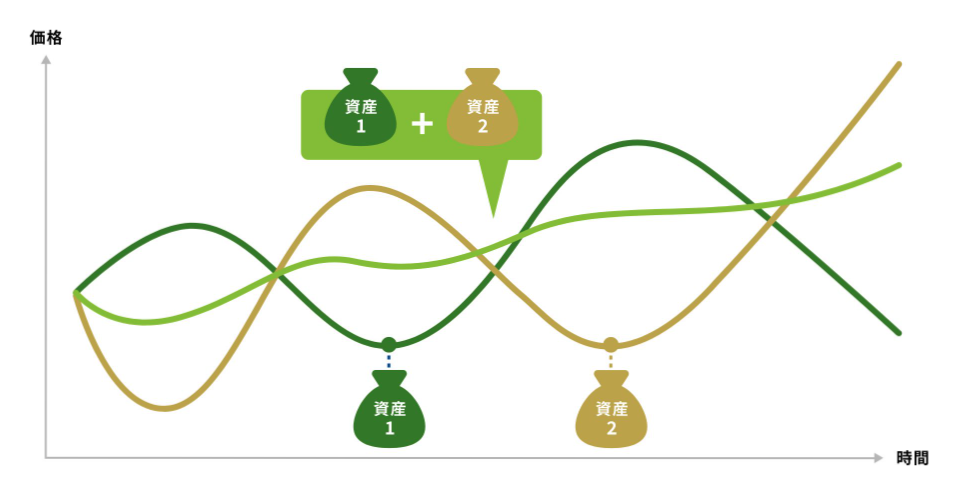

・分散投資:1つの銘柄や特定の資産のみへ投資するのではなく、複数銘柄や異なる資産(株式、債券、不動産など)に分散投資することで、資産全体での価格変動が抑制され、安定的な運用が期待されます

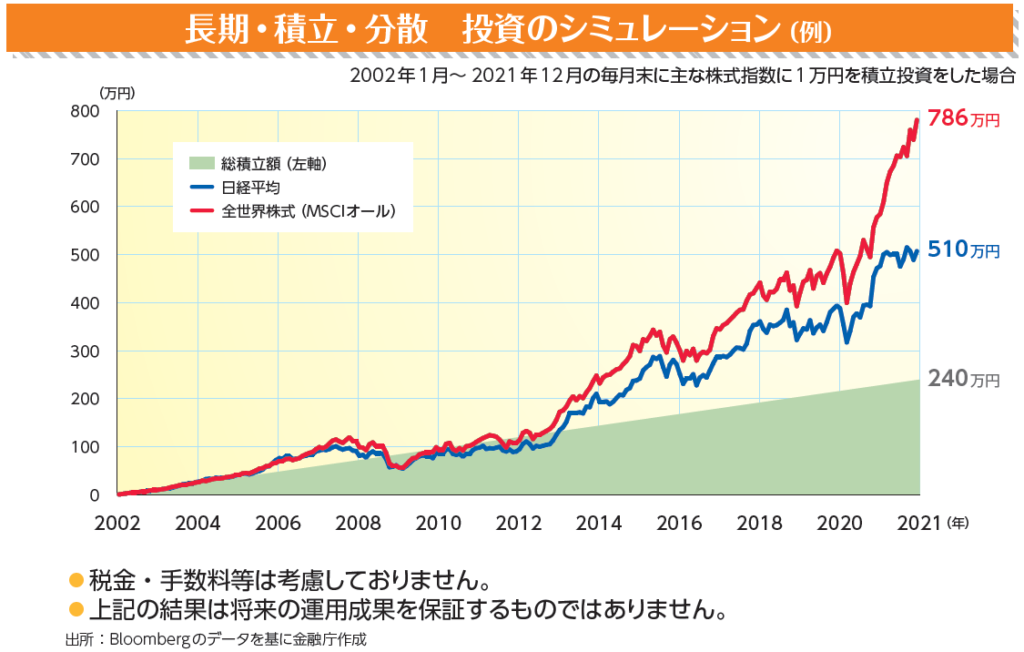

実際、金融庁が作成した長期・積立・分散 投資のシミュレーション(毎月末、主な株式指数へ1万円を積立投資したと想定したシミュレーション)を見ると、リーマンショックが発生したタイミングでは運用金額が総積立額を下回る局面はあったものの、長期的には複利効果や積立による平均購入単価の標準化の恩恵を受けて、総積立金額を大きく上回る結果となっています。

引用:考えてみませんか!? “NISA”で資産形成!! | 金融庁

続いて、分散投資のイメージは以下の通りですが、値動きが異なる資産を併せ持ちすることで、緑線のように資産全体での価格変動を抑制することが期待されます。

なお、個別株式へ投資する場合、定期的に売買をする必要があり、1つの銘柄へ長期投資することは少ない傾向があるかと思いますが、投資信託は1つのファンドの中で複数銘柄や複数資産へ分散投資する金融商品であるため、教育資金や老後資金といった長期目線の運用をする上で、有用な選択肢と言えます。

SHERRY

SHERRY私たち夫婦は、新NISAのつみたて投資枠・成長投資枠とも投資信託で運用をしています!

「生活防衛資金」「数年後に支出が決まっているお金」は預貯金で持つ

新NISAで購入できる投資信託や株式などは、長期投資に適した商品が中心です。

ただし、いずれも金融商品であり、市場変動の影響を受けて時価が日々変わることから、手元にある資金をすべて投資に回すことはオススメできません。なぜならば、運用を始めてすぐにリーマンショックのような金融危機が発生してしまった場合に支障が出るためです。

特に、突然の失業や病気などを理由に働けなくなってしまい、収入が減少してしまう状況に備える「生活防衛資金」や、既に結婚式やマイホーム購入の予定があるなど「数年後に支出が決まっているお金」は、預貯金で持っておくようにしましょう。

SHERRYわが家では、生活防衛資金として生活費の6か月分を目安に預貯金で持つようにしています!

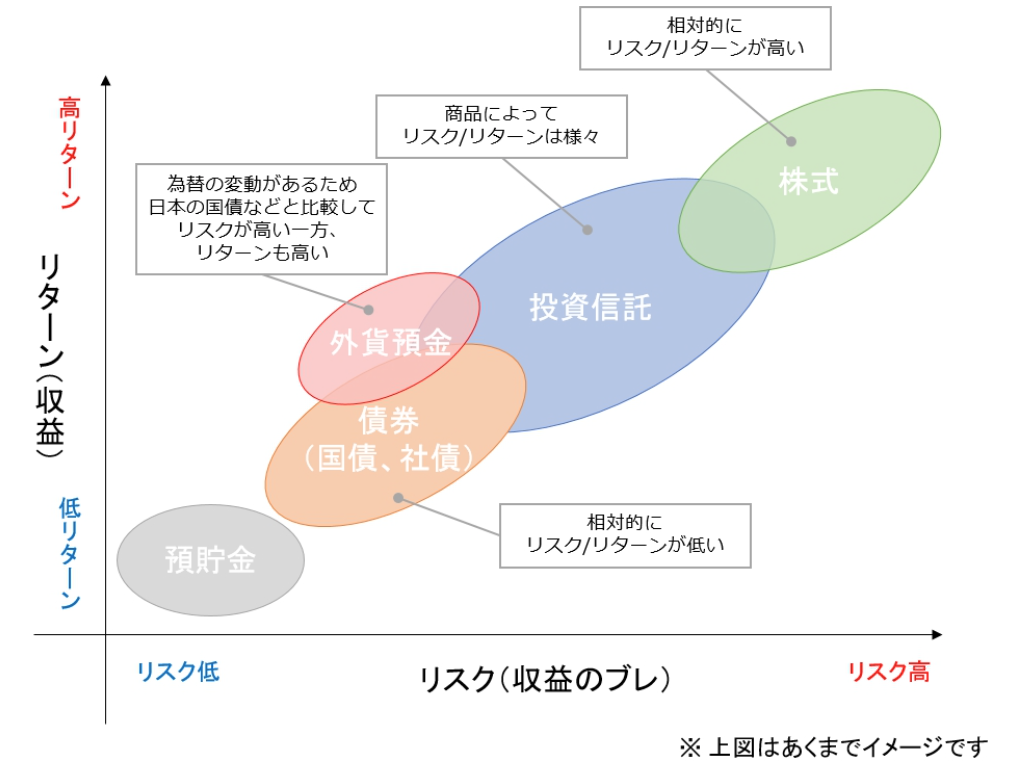

リスク許容度に応じた金融商品を選ぶ

市場環境によって、投資信託や株式の時価が変動することは承知しているものの、損失が発生した際のリスク許容度は人によって異なります。

数%の少額損失であれば許容できるものの、数十%の損失は許容できないという人は、相対的にリスクが小さいとされる債券やバランスファンド(株式や債券などへ分散投資する運用)などを中心に運用することで、心理的な負担を軽減しながら投資に臨むことが重要です。

一方、数十%の損失が発生しても全く気にせず、むしろ割安になった資産を追加で購入したいといったようなリスク許容度がある人は、株式を中心に積極的に運用を行った方が良いでしょう。

主な投資対象のリスク・リターンをまとめたイメージ図を載せておくので、よければ参考にしてみてください。

また、自分のリスク許容度や市場環境を踏まえて、定期的に資産配分を見直すことも忘れずに行うと、理想的かつ納得感のある資産運用に繋がります。

まとめ

この記事でまとめてきた「教育資金や老後資金で必要な金額」、「教育資金・老後資金を準備するためのアプローチ」、「新NISAを活用した運用のポイント」について、改めてまとめると、

【教育資金や老後資金で必要な金額】

・子供が18歳で私立大学へ進学した場合を想定すると、400万円を準備することが一つの目安

・公的年金以外を除いて、夫婦で2,000万円の老後資金を準備することが一つの目安

【教育資金・老後資金を準備するためのアプローチ】

・新NISAとiDeCo(イデコ)は少額から投資可能なほか、税制メリットあり

・投資期間が長い場合は、リスクを取って新NISAなどで運用しながら準備

・投資期間が短い場合は、預貯金などリスクが小さい金融商品で準備

・退職給付額は減少傾向が続いているため、資産運用などを通じて計画的に老後資金を準備すべき

【新NISAを活用した運用のポイント】

・新NISAでの投資の基本は「長期・積立・分散投資」

・「生活防衛資金」「数年後に支出が決まっているお金」は預貯金で持つ

・自分のリスク許容度に応じた金融商品を選ぶ

教育資金や老後資金に備えるためには、目標金額を明確にした上で、自分のリスク許容度や投資期間を踏まえる必要があります。

投資期間が長い場合は、リスクを取って新NISAなどで運用することが有効な手段のため、「長期・積立・分散投資」の基本を意識しながら投資することで、より良い未来に繋がると思います。

少しでも関心がある方は、まずはNISA口座の開設を検討してみてはいかがでしょうか?